药明康德上半年营收172亿, 在手订单431亿

发布日期:2024-08-07 08:22 点击次数:115这是一份药明康德近5年来首度出现中期功绩营收、净利润双双下滑的“中考”成绩单,但在行业市集遇冷及生物法案等要素的影响下,从中传出的业务订单量大幅增长、客户量大涨酌量现款流增长等具体信号却是相对乐不雅的。

01

营收及净利润双下滑

目田现款流增一成

仅从2024年二季度来看,药明康德营收约为92.6亿元,环比增长了16%,经调整后的归母净利润约为24.6亿元,环比增长28.5%。

悉数上半年,药明康德总营收约为172.41亿元,同比减少8.6%,经调整后的归母净利润约为43.72亿元,同比下滑14.2%。

受技俩组合变化及市集概括影响下,毛利率比2023年上半年下滑1.2个百分点至38.9%,经调整后的净利润率亦同比减少了1.6个百分点,为25.4%。

对比过往几年的成绩来看,这是自2020年中期以来,药明康德初度出现中期营收及利润同比双双下滑。从业务来看,化学业务、测试业务、生物学业务等各项业务的营收和毛利率也均出现了不同进度的下滑。

其中,化学业务收入122.1亿元、测试业务收入30.2亿元、生物学业务收入11.7亿元、高端调整业务5.7亿元、国内新药研发作事部收入2.57亿元。

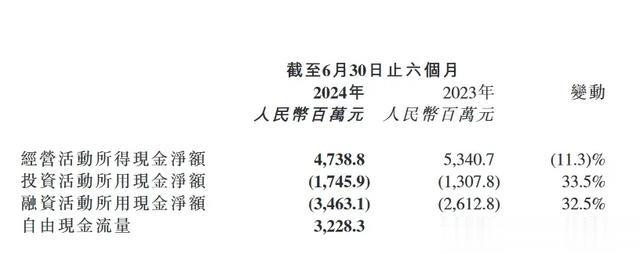

现款流方面,受总营收下滑以及下半年订单请托进行坐褥准备导致付款增长等影响,药明康德2024年上半年的酌量行为现款流净额也同比减少了11.3%至约47.39亿元。

但剔除新冠生意化技俩后,本年上半年酌量行为现款流净额同比发达为加多15亿元,涨幅48.5%。

同期,为应付往常营运及老本开支等,药明康德上半年通过筹资行为新增了34.63亿元的假贷金额,同比加多了32.5%。使得该公司同期的假贷利息用度也加多到了1.19亿元,同比提高了60.81%。

但至二季度末,药明康德手上的目田现款流也同比增长了10.3%,为32.28亿元。药明康德方面瞻望,2024年公司的目田现款流可加多至40-50亿元,而经调整的归母净利润率也会与前年颠倒。

新康界了解到,适度2024年6月底,药明康德流动钞票约为302.61亿元,总钞票约为743.97亿元。

同期的总欠债则为193.03亿元,比2023年同期增长6.34%。其30.1%为银行假贷,约为58.12亿元,包括29.19亿元一年内到期的告贷,及28.92亿元一年后到期的告贷,辉煌资本按币种分离,则有21.98亿元为好意思元银行贷款。

另外总欠债中还有35.1%为应付款或其他应付款,13.1%为协议欠债、21.7%为其他技俩。

适度2024年6月30日,药明康德的钞票复债比率为25.9%,与2023年底的24.6%比拟微增。

02

在手订单达431亿元

全年营收瞻望增长2.7%-8.6%

尽管药明康德交出的成绩单看似下滑,老本市集对此给出的却是正面的响应,7月30日该公司A股及H股均高开高走。

适度当日收盘,药明康德A股股价为40.69元/股,涨幅4.33%,总市值1185亿元,港股方面则报29.95港元/股,涨幅4.17%,市值873亿港元。

药明康德A股股价发达,开头:雪球

除此以外,证券机构研报对药明康德下半年的业务发展给出的预期也纷纷向好。

究其背后的原因,在于药明康德具体业务订单量及客户量同比呈现的是大幅增长的态势,意味着改日的业务调度为营业收入也照旧有了向好的基础。

有投资者在雪球上针对药明康德半年报分析指出,外汇配资本年第二季度是药明康德濒临《生物安全法案》压力最大的时辰,从现在的数据来看,影响和预期一致但总体有限,跟着后续《生物安全法案》影响缓缓松开,加上降息周期的开启等,药明康德乃至悉数CXO行业最笨重的时辰粗鄙照旧在渐渐远去。

新康界了解到,除了行业大环境影响,上半年好意思国《生物安全法案》提案也给公司的带来了不细目性,药明康德测试业务、生物学业务均有不同进度影响,而高端调整业务也因此新增订单不及。

而基于外部行业下行的压力,但愿能提质增效的药明康德2023年已运转在里面优化组织架构,职工数目握续减少,2022年底职工数目为44361名,2023年底酿成了41116名,适度2024年6月30日,则再度减少至38134名。

对此,药明康德方面在中期功绩疏通会上暗意,公司职工数目着落是握续优化组织结构的终结,但将会是一个左证业务需求增减的动态进程,跟着公司在坐褥和实践室方面的自动化智商晋升,举座东说念主员愚弄成果会得回更大的提高。

据悉,药明康德TIDES(新分子)业务因为上半年在手订单同比增长了147%,客户量也增长了25%,业务收入达到了20.8亿元,同比大涨57.2%,是以东说念主员加多了500东说念主,到本年底瞻望还会加多2000东说念主阁下。

此外,小分子药物发现业务也在为卑鄙握续引流,往日12个月药明康德告捷请托了45万个新化合物,同比增长了7%;小分子工艺研发和坐褥业务在剔除新冠生意化技俩后,瞻望全年也将保握正增长。

新康界获悉,收货于TIDES(新分子)等业求已矣高速增长,药明康德的悉数化学业务板块发达出较着复苏的态势,上半年收入122.1亿元,剔除新冠生意化技俩后,同比增长了2.1%。

值得一提的是,2024年上半年,在保管现存超6000家活跃客户的基础上,药明康德新增的客户卓绝500家。其中客户遮掩了天下前20的制药企业,上半年来自该类客户的收入达到了65.9亿元,同比加多11.9%。

需要指出的是,药明康德的客户以泰西为主,其中2024年上半年来自好意思国客户的收入为107.1亿元、来自欧洲客户收入22.2亿元,来自的中国客户收入约为34亿元,来自日本及韩国等其他国度的收入则为9.1亿元。

适度2024年6月末,该公司在手订单达到431亿元,剔除新冠生意化技俩同比增长幅度达到33.2%。

且药明康德方面在中期功绩疏通会上显现,左证现在在手订单请托盘算,80%订单将在改日18个月内调度为收入。

因此,药明康德方面也抒发出了对接下来业务营收的乐不雅作风,”尽管濒临外部环境的不细目性,公司瞻望2024年收入可达到383-405亿元,剔除新冠生意化技俩后将保握正增长,瞻望增长率为2.7%-8.6%。